Kombinasi Bisnis Entitas Sepengendali

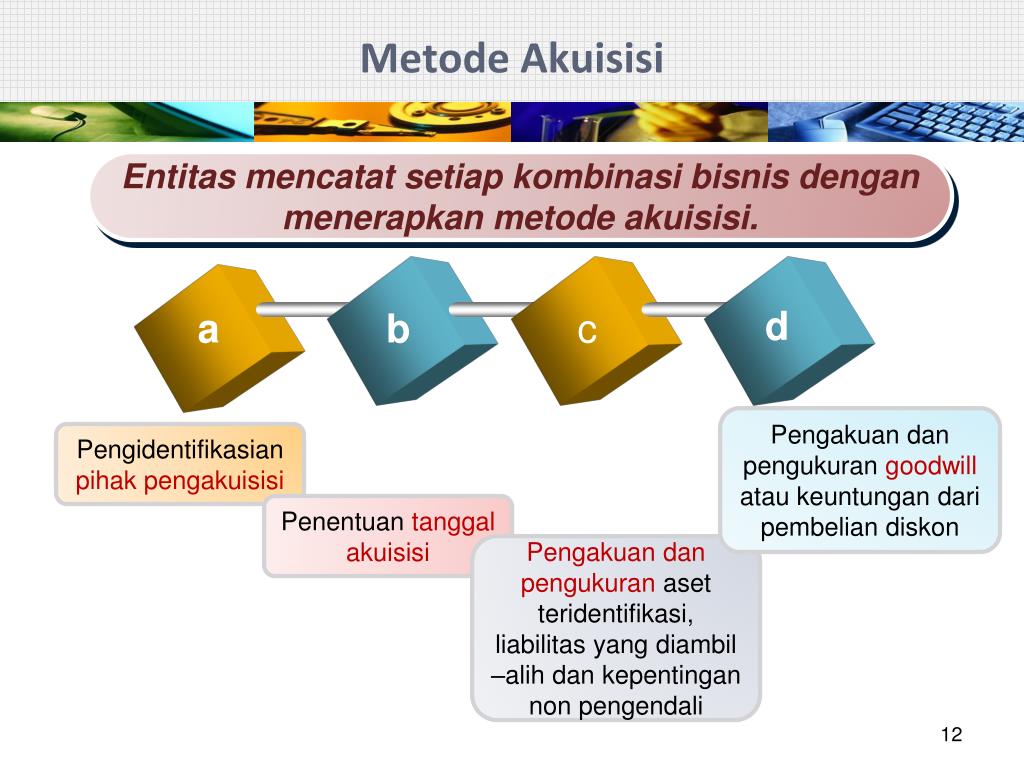

Identifikasi kombinasi bisnis kombinasi bisnis adalah suatu transaksi atau peristiwa lain dimana pihak pengakuisisi memperoleh “pengendalian” atas satu atau lebih bisnis. Tanggal kombinasi bisnis psak 22 revisi 2010 menjelaskan bahwa kombinasi bisnis terjadi pada saat satu entitas mengendalikan entitas lain yang berupa bisnis.

PSAK 22 (revisi 2010) bab 1 pengantar

PSAK 22 (revisi 2010) bab 1 pengantar

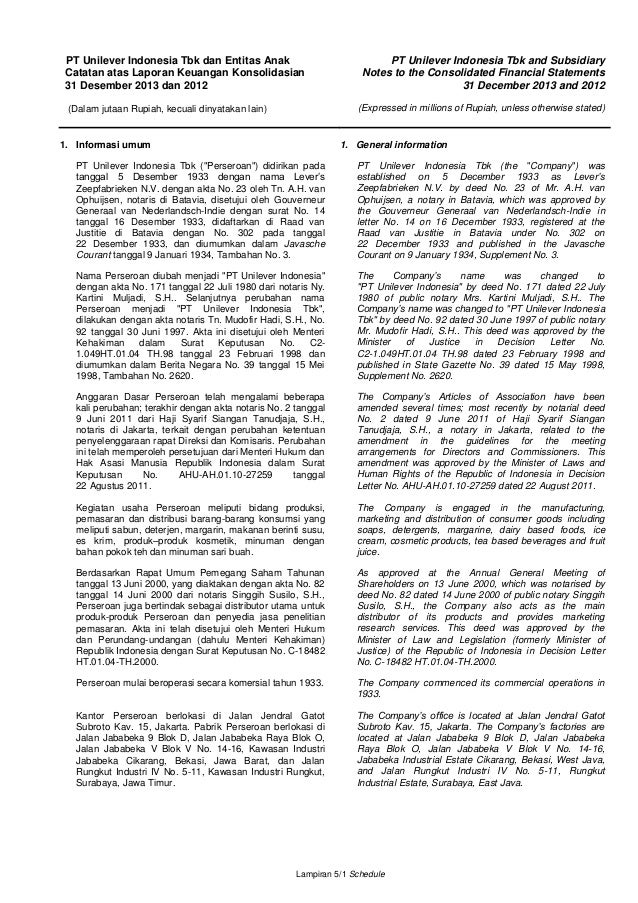

2012) terhadap kombinasi bisnis entitas sepengendali di pt xyz.

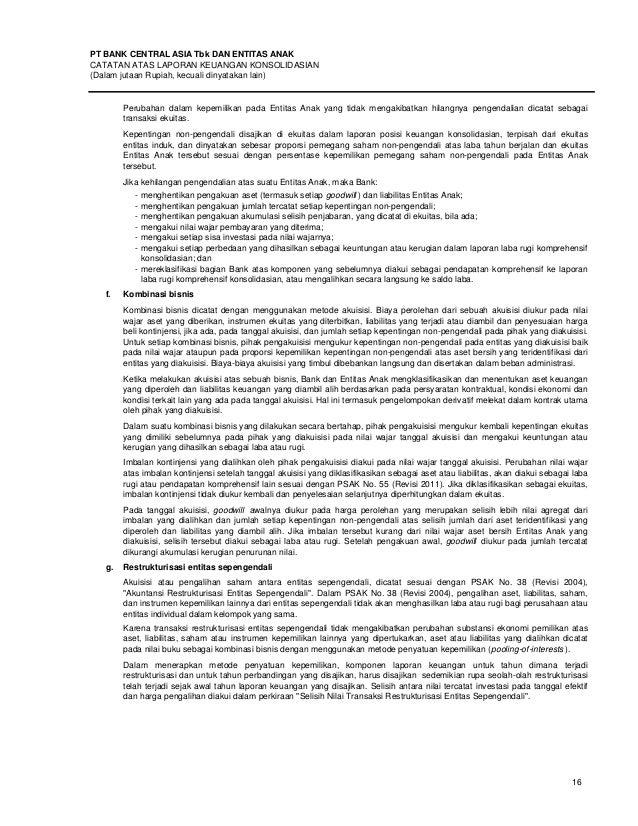

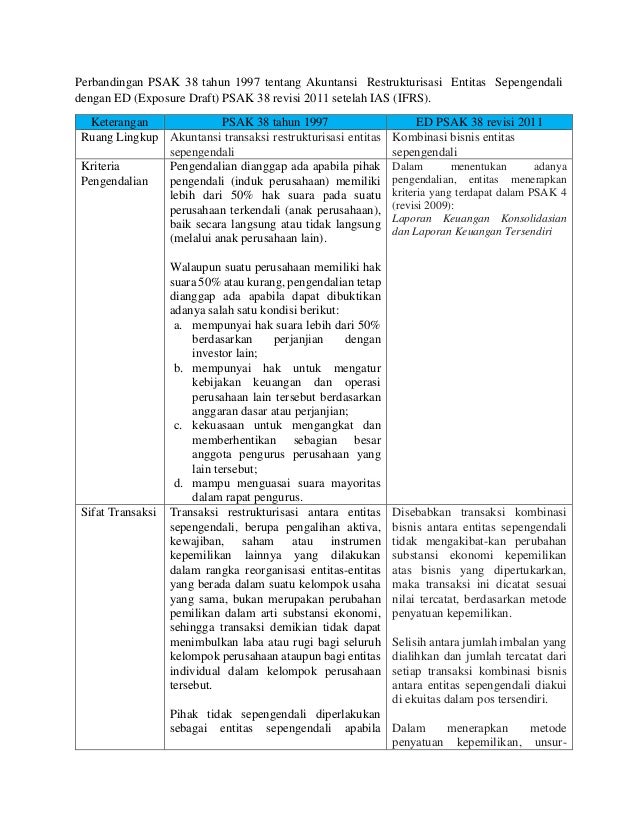

Kombinasi bisnis entitas sepengendali. Kombinasi bisnis yang melibatkan entitas atau bisnis sepengendali adalah kombinasi bisnis yang semua entitas atau bisnis yang bergabung, pada akhirnya dikendalikan oleh pihak yang sama (baik sebelum maupun sesudah kombinasi bisnis) dan pengendaliannya tidak bersifat sementara.b02. Berdasarkan psak 22 (tahun 2010) kombinasi bisnis yang sebelumnya diatur melalui psak 22 (tahun 1994) berubah menjadi akuntansi penggabungan usaha. Untuk setiap kombinasi bisnis, salah satu dari entitas yanguntuk setiap kombinasi bisnis, salah satu dari entitas yang bergabung diidentifikasikan sebagai pihak pengakuisisi (06).

Metode purchase atau pembelian dalam akuisisi. Entitas asosiasi dan pengaturan bersama (joint venture dan joint operation) serta entitas investasi narasumber: Psak 38 tentang kombinasi bisnis entitas sepengendali telah disahkan oleh dewan standar akuntansi keuangan pada tanggal 11 september 2012.

Dan ‘kombinasi bisnis entitas sepengendali’, tetapi tidak memberikan panduan perlakuan akuntansi untuk kombinasi bisnis entitas sepengendali karena ruang lingkupnya mengecualikan kombinasi bisnis entitas sepengendali. Dalam metode akuisisi, dasar pencatatan adalah nilai wajar pada tanggal akuisisi, karna kombinasi bisnis di anggap sebagai pembentukan entitas baru,sehingga. Psak 50 intrumen keuangan :

Adalah kombinasi bisnis yang semua entitas atau bisnis yang bergabung, pada akhirnya dikendalikan oleh pihak yang sama (baik sebelum maupun sesudah kombinasi bisnis) dan pengendaliannya tidak bersifat sementara. Ias 32 financial instrument : Ias 36 impairment of assets:

Berdasarkan gaap terbaru, pengendalian sederhananya terjadi ketika sebuah perusahaan memiliki mayoritas kepentingan ekuitas pada perusahaan lain. C) kombinasi entitas atau bisnis sepengendali 13. Sementara untuk entitas yang melepas bisnis (disposing entity) diatur dalam sak lain, seperti psak 4:

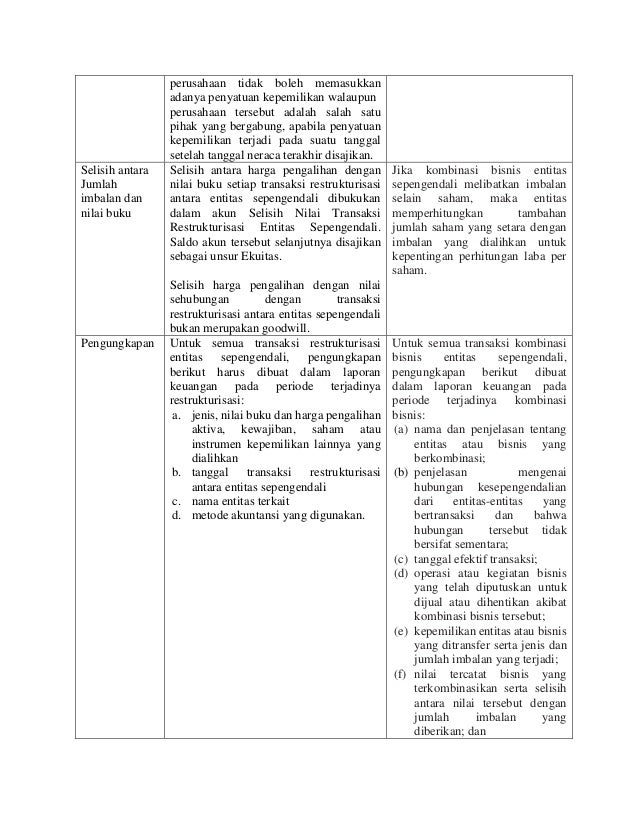

Kombinasi entitas atau bisnis sepengendali. Laporan keuangan konsolidasian praktik tersebut dapat mengurangi daya banding laporan keuangan dan menyulitkan. Psak 53 pembayaran berbasis saham:

Psak 38 ini membatalkan psak 38: Kombinasi bisnis entitas sepengendali adalah kombinasi bisnis yang semua entitas atau bisnis yang bergabung, pada akhirnya dikendalikan oleh pihak yang sama (baik sebelum maupun sesudah kombinasi bisnis) dan pengendaliannya tidak bersifat sementara. B) akuisisi aset atau kelompok aset yang bukan merupakan suatu bisnis.

Analisis dilakukan dengan mengacu pada regulasi akuntansi yang diterbitkan oleh dewan standar akuntansi keuangan indonesia dan teori yang berlaku. Entitas sepengendali adalah entitas yang secara langsung atau tidak langsung (melalui satu atau lebih perantara), mengendalikan atau dikendalikan oleh atau berada. Sementara psak 38 (revisi 2004) menggunakan konsep “pooling of interest”.

Meskipun ditemukan beberapa kekurangan dalam pelaksanaannya, hasil analisis menunjukkan bahwa prosedur kombinasi bisnis entitas. Pengendalian adalah kekuasaan untuk mengatur kebijakan keuangan dan operasional suatu entitas untuk memperoleh manfaat dari aktivitas entitas tersebut. 2.3.1 definisi kombinasi bisnis entitas sepengendali menurut ed psak 38 (2012) :

Kombinasi bisnis terjadi apabila satu entitas mengakuisis aset bersih atau kepentingan ekuitas pada satu atau beberapa entitas dan memperoleh pengendalian atas entitas tersebut. Entitas yang memperoleh pengendalian atas pihak yang diakuisisi (tidak jelas b14 b18) 1 2 3 diakuisisi. Dalam kombinasi bisnis entitas sepengendali sebenrnya tidak terjadi perubahan kepemilikan dari pihak pengendali dalam kombisi bisnis tersebut sehingga dasar nilai buku menjadi lebih tepat.

Psak 48 penurunan nilai aset: Penggunaan dua konsep yang berbeda untuk suatu transaksi yang sama, walaupun kombinasi bisnis entitas sepengendali dikecualikan dari ed psak 22 (revisi 2010), akan menimbulkan pertanyaan “apakah konsep Kombinasi bisnis/penggabungan usaha adalah suatu transaksi atau peristiwa lain di mana pihak pengakuisisi memperoleh pengendalian atas satu atau lebih bisnis.

Dengan memperhatikan kedua hal di atas, maka ruang lingkup yang diatur dalam ed psak 38 (revisi 2011) C transaksi semacam itu disebut kombinasi bisnis entitas sepengendali yang diatur tersendiri dalam psak 38 revisi 2011. Pengertian kombinasi bisnis entitas sepengendali dalam psak 22 difokuskan pada entitas yang menerima bisnis (receiving entity).

Kombinasi bisnis entitas sepengendali yang disahkan pada tanggal 26 januari 2012 dan menggantikan psak 38 (2004): Untuk kombinasi bisnis yang melibatkan entitas sepengendali.

PPT PSAK 22 Kombinasi Bisnis PowerPoint Presentation

PPT PSAK 22 Kombinasi Bisnis PowerPoint Presentation

Nurul Hanifah (HANI), Akt_Pajak PSAK 46, Suryanih, STIAMI 2018

Nurul Hanifah (HANI), Akt_Pajak PSAK 46, Suryanih, STIAMI 2018

PSAK Page 3 HMJA

PSAK Page 3 HMJA

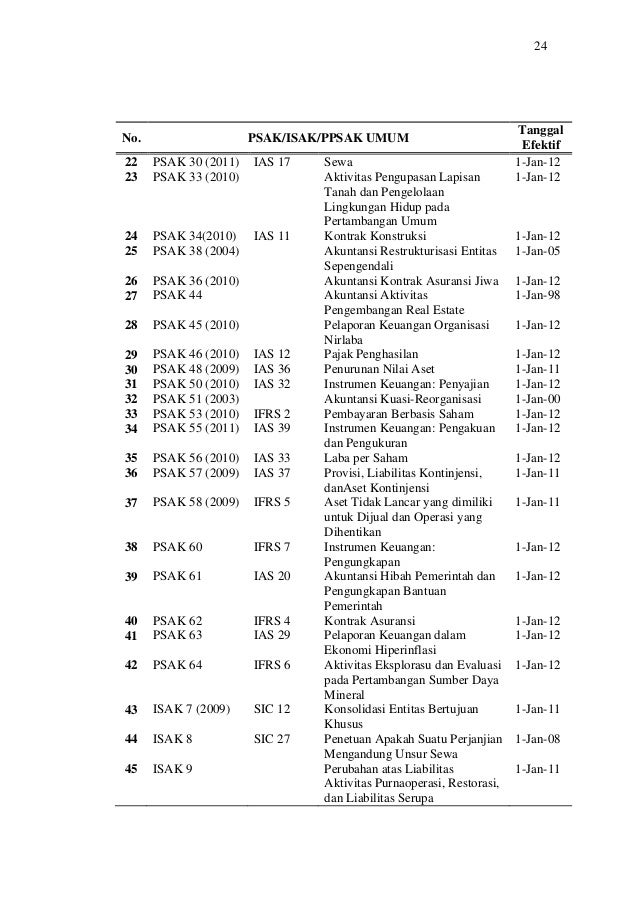

PSAK 22 (revisi 2010) bab 1 pengantar

PSAK 22 (revisi 2010) bab 1 pengantar

Pendapatan Barito Pacific terdongkrak hasil akuisisi Star

Pendapatan Barito Pacific terdongkrak hasil akuisisi Star

PPT PSAK 22 Kombinasi Bisnis PowerPoint Presentation

PPT PSAK 22 Kombinasi Bisnis PowerPoint Presentation

Bbca

Bbca

Softskill ak.inter psak vs ias

Softskill ak.inter psak vs ias

PENGARUH KONVERGENSI IFRS DAN KEPEMILIKAN ASING TERHADAP

PENGARUH KONVERGENSI IFRS DAN KEPEMILIKAN ASING TERHADAP

AkuntansiuntukPerusahaanPertambangan011013

AkuntansiuntukPerusahaanPertambangan011013

ANALISIS PERLAKUAN AKUNTANSI DAN PERPAJAKAN ATAS MERGER

ANALISIS PERLAKUAN AKUNTANSI DAN PERPAJAKAN ATAS MERGER

Softskill ak.inter psak vs ias

Softskill ak.inter psak vs ias

ANALISIS PERLAKUAN AKUNTANSI DAN PERPAJAKAN ATAS MERGER

ANALISIS PERLAKUAN AKUNTANSI DAN PERPAJAKAN ATAS MERGER

Unvr lkt des_2013

Unvr lkt des_2013

Nurul Hanifah (HANI), Akt_Pajak PSAK 46, Suryanih, STIAMI 2018

Nurul Hanifah (HANI), Akt_Pajak PSAK 46, Suryanih, STIAMI 2018

Comments

Post a Comment